Peut-on nantir ses parts de SCPI pour obtenir un prêt à Beauvais ? Ce dossier explore, avec rigueur et pédagogie, les mécanismes juridiques et financiers autour du nantissement des parts de SCPI, leur usage comme garantie auprès d’une banque, et les implications pratiques pour un investisseur souhaitant financer un investissement locatif dans le bassin beauvaisien. Le texte clarifie les différences entre nantissement contractuel et nantissement judiciaire, détaille les formalités d’inscription provisoire et définitive, et met en perspective le risque de revalorisation des parts. Des exemples concrets et un fil conducteur autour d’un investisseur fictif implanté à Beauvais permettent d’illustrer les étapes d’une demande de prêt garanti, les alternatives de financement ainsi que les solutions en cas de dépréciation des parts. Enfin, une analyse locale tient compte des caractéristiques du marché immobilier régional et des pratiques des établissements de crédit en 2026, pour guider le porteur de projet vers une décision éclairée et sécurisée.

- Nantissement des parts de SCPI : mécanisme fréquent pour obtenir un prêt garanti.

- Deux voies juridiques : conventionnelle (contractuelle) ou judiciaire, avec formalités d’inscription et notifications strictes.

- Risques : fluctuation de la valeur des parts, ordre d’inscription en cas de nantissements multiples, impact sur la capacité d’emprunt.

- Alternatives : prêt personnel, hypothèque, crédit in fine, ou combinaison de garanties.

- Contexte local : à Beauvais, la qualité de l’immobilier et l’appétence des banques déterminent les conditions de financement.

Est-il courant de nantir des parts de SCPI pour obtenir un prêt à Beauvais : principes et pratique

Le nantissement des parts de SCPI est devenu une modalité couramment proposée par les établissements de crédit lorsqu’un emprunteur sollicite un prêt destiné à l’acquisition de parts. L’objectif principal de la banque est de disposer d’une garantie mobilisable en cas de défaut de paiement. En pratique, ce mécanisme se rapproche d’une sûreté mobilière : les parts restent la propriété du constituant mais sont affectées au remboursement du crédit garanti.

Sur le plan opérationnel, le traitement d’une demande de nantissement suit plusieurs étapes. D’abord, l’établissement de crédit évalue la qualité des parts de SCPI proposées en nantissement, en prenant en compte la diversification du patrimoine immobilier détenu par la SCPI, sa performance de distribution et le caractère liquide ou non des parts. Ensuite, le prêteur détermine le ratio prêt/valeur (LTV) applicable : un principe prudentiel qui limite le montant du financement par rapport à la valeur estimée des parts. Il est fréquent qu’une banque n’accorde qu’une fraction de la valeur de marché des parts en tant que base de garantie.

À Beauvais, comme dans d’autres villes de province, la décision d’une banque dépendra aussi de facteurs locaux : la stabilité économique du bassin d’emploi, la demande locative, et la notoriété des SCPI choisies. Par exemple, un emprunteur qui présente un projet d’investissement locatif s’appuyant sur des parts de SCPI de bureaux en zone périurbaine pourrait rencontrer une mise en avant du risque sectoriel par le banquier, surtout si la SCPI montre une exposition concentrée.

Exemple illustratif

Imaginons Camille, habitant de Beauvais, souhaitant acheter pour 100 000 euros de parts de SCPI via un crédit. La banque propose un prêt de 70 000 euros en échange du nantissement des parts. Le contrat de nantissement précise que la banque pourra être remboursée par la cession des parts en cas de défaut. Camille conserve toutefois l’usufruit économique des parts, c’est-à-dire la possibilité de percevoir les distributions, sauf clause contraire explicitée. Ce montage illustre l’équilibre recherché entre protection du créancier et maintien des droits de l’associé.

La pratique impose également des vérifications : existence d’un conflit d’intérêts, antériorité de nantissements déjà inscrits, et conformité des statuts de la SCPI aux modalités de nantissement. Il convient enfin de noter que certaines banques exigent une notification formelle à la société de gestion de la SCPI pour que l’opposition sur les parts produise ses effets juridiques.

Insight : le nantissement des parts de SCPI pour obtenir un prêt à Beauvais est pratique répandue, mais son acceptation dépend de la qualité des parts et du profil de risque local.

Procédures juridiques du nantissement de parts de SCPI : formalités, délais et voies judiciaires

La mise en place d’un nantissement peut revêtir deux formes principales : conventionnelle (par acte entre parties) ou judiciaire (mesure conservatoire ordonnée par une autorité compétente). La distinction est déterminante pour les formalités à accomplir et les délais à respecter afin d’assurer la force exécutoire de la sûreté.

Dans le cas d’un nantissement conventionnel, la banque et l’emprunteur établissent un acte précisant la dette garantie, la désignation des parts et les modalités d’exécution en cas de défaut. Cet acte est ensuite signifié à la société dont les parts sont nanties. Pour qu’il soit opposable aux tiers, il doit être publié au registre des sûretés mobilières et, selon la nature de la société dont les parts sont détenues, faire l’objet d’une mention en annexe au registre du commerce et des sociétés (RCS).

La voie judiciaire intervient lorsque le créancier n’est pas en possession d’un titre exécutoire. Dans ce cas, il peut solliciter l’autorisation du juge de l’exécution ou, pour les créances commerciales, du président du tribunal de commerce. Le juge examine le bien-fondé de la créance et l’existence d’un risque de non-recouvrement. Si l’autorisation est accordée, le nantissement devient provisoirement inscrivable, sous réserve d’une notification à la société par acte d’un commissaire de justice.

Délais et formalités clés

La réglementation impose un calendrier précis. Après la signification à la société, le créancier dispose de huit jours pour notifier le débiteur par acte d’huissier. Cette notification doit comporter la désignation du créancier et du débiteur, l’autorisation judiciaire ou le titre exécutoire, ainsi que l’indication du capital de la créance et de ses accessoires. Le débiteur dispose ensuite d’un délai d’un mois pour contester le nantissement, période pendant laquelle le créancier ne peut pas procéder à l’inscription définitive.

La distinction entre inscription provisoire avec ou sans titre exécutoire est cruciale. Avec un titre exécutoire, le créancier a trois mois à partir de la signification pour demander la publicité définitive, sans pouvoir la solliciter durant le premier mois. Sans titre exécutoire, il doit d’abord obtenir ce titre, puis effectuer la demande de publicité définitive dans un délai de deux mois maximum, toujours en respectant le mois de réserve laissé au débiteur.

Un point souvent négligé concerne la nullité possible des actes : l’absence d’éléments requis dans la notification ou le non-respect des délais entraîne l’annulation du nantissement. Dans cette hypothèse, le débiteur peut obtenir la mainlevée de la mesure. La prudence impose donc une préparation rigoureuse du dossier par le créancier et une information claire à l’emprunteur.

Insight : la sécurisation juridique d’un nantissement de parts de SCPI exige une parfaite maîtrise des formalités et des délais, faute de quoi la sûreté peut être frappée de nullité.

Impact financier du nantissement sur l’investisseur et la banque : valorisation, risque et alternatives

Le nantissement influe directement sur l’équilibre financier du montage. Pour l’investisseur, il s’agit d’un moyen de lever un prêt tout en conservant la propriété des parts. Pour la banque, il représente une garantie qui limite l’exposition au risque crédit. Cependant, la nature particulière des parts de SCPI génère des conséquences spécifiques qu’il convient d’analyser avec précision.

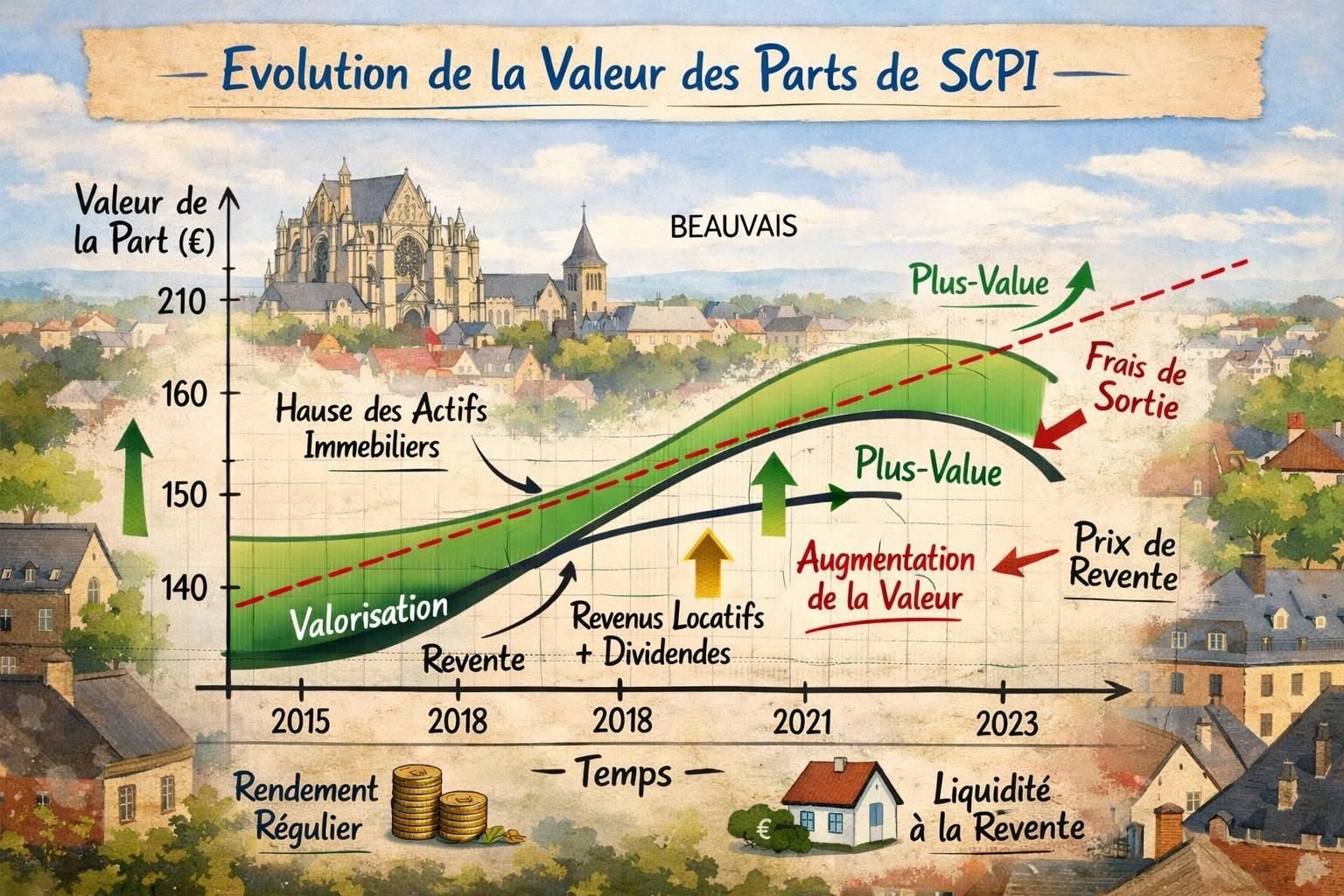

Premièrement, la valeur des parts évolue au fil du temps en fonction des décisions prises par la SCPI, du marché immobilier et des flux locatifs. Cette volatilité expose le créancier au risque de dépréciation. Si la baisse résulte d’actes du constituant visant à réduire la valeur, le créancier peut demander la déchéance du terme et activer le nantissement. Inversement, une hausse de la valeur ne profite pas systématiquement au constituant tant que le prêt subsiste.

Deuxièmement, il n’est pas rare que des parts soient nanties à plusieurs reprises en faveur de créanciers distincts. L’ordre d’inscription déterminera la priorité de paiement en cas de réalisation forcée. Dès lors, le premier inscrit bénéficie d’un rang privilégié. Cette hiérarchie influence la politique de risque des banques lorsqu’elles acceptent de prendre des nantissements déjà grevés.

Checklist avant de consentir au nantissement

- Vérifier l’absence d’autres nantissements et l’ordre d’inscription.

- Exiger une évaluation récente de la valeur des parts par un expert indépendant.

- Clarifier les droits conservés par l’associé (dividendes, vote, agrément).

- Consigner les modalités de réalisation en cas de défaut (vente forcée, attribution en paiement).

- Évaluer l’impact sur la capacité d’emprunt future (LTV et marges de sécurité).

Ces étapes réduisent les risques de contestation et assurent une lisibilité pour la banque comme pour l’investisseur. Par ailleurs, la banque peut exiger des clauses complémentaires, telles qu’un pacte commissoire, qui permet la transmission automatique des parts au créancier en cas d’inexécution, ou au contraire proscrire ce mécanisme selon la nature de la SCPI.

Insight : un accompagnement technique et une documentation exhaustive sont indispensables pour maîtriser les risques financiers liés au nantissement de parts de SCPI.

Spécificités locales à Beauvais : banques, marché immobilier et opportunités pour un prêt garanti par nantissement

La ville de Beauvais présente des caractéristiques propres qui influent sur la capacité à obtenir un prêt garanti par un nantissement de parts de SCPI. Le profil économique de la région, la diversité du parc immobilier et la présence d’acteurs économiques structurants déterminent la perception du risque par les établissements financiers locaux.

Les banques implantées à Beauvais, en 2026, font preuve d’une prudence accrue sur les financements liés à l’immobilier commercial, en raison de la mutation des usages de bureaux et de la sensibilité aux cycles économiques. Afin d’accroître la robustesse d’un dossier, il est recommandé de privilégier des SCPI diversifiées géographiquement et sectoriellement. Une SCPI exposée à des actifs résidentiels dans des zones à forte demande locative sera plus facilement acceptée comme garantie pour un investissement locatif.

Un élément déterminant est la notoriété et la documentation fournie par la société de gestion. Les banques apprécient les SCPI publiant des rapports détaillés, des audits annuels et des évaluations indépendantes des actifs. De même, la transparence sur les taux d’occupation financière et sur l’évolution des loyers facilite l’analyse crédit.

Cas pratique local

Un promoteur local, baptisé « Patrimonia Beauvais », a constitué un dossier pour un client souhaitant financer des parts de SCPI à hauteur de 120 000 euros. La banque régionale a accordé un prêt de 84 000 euros, sous réserve d’un nantissement et d’une clause précisant la réalisation progressive de la garantie en cas de défaut. Le dossier a été renforcé par une lettre de confort de la société de gestion et une expertise immobilière locale démontrant la résilience des loyers résidentiels dans le secteur nord de Beauvais.

Insight : à Beauvais, l’acceptation d’un nantissement dépend autant de la qualité des parts de SCPI que de la capacité du dossier à démontrer une solidité locale et sectorielle.

Alternatives au nantissement et stratégie de financement pour un investissement locatif garanti

Si le nantissement constitue une option fréquente, il existe des alternatives et des stratégies combinées pour optimiser le financement d’un projet d’investissement locatif. Le choix dépend du profil de l’emprunteur, de son horizon de placement et de la tolérance au risque de la banque.

Parmi les solutions, le prêt personnel reste une option simple, sans affectation de garantie, mais souvent limitée en montant et assortie d’un taux plus élevé. Le prêt in fine, souvent utilisé pour des acquisitions de parts de SCPI, permet de ne rembourser que les intérêts pendant la durée du prêt et le capital en fin de période ; il convient aux investisseurs disposant d’une stratégie de long terme et d’un actif financier à mobiliser pour le remboursement final.

La garantie hypothécaire sur un bien immobilier existant constitue une alternative solide pour les emprunteurs disposant d’un patrimoine immobilier. Elle offre généralement une marge de financement plus élevée mais implique des coûts et des formalités supérieures à celles d’un nantissement de parts.

| Option | Avantages | Inconvénients |

|---|---|---|

| Nantissement de parts de SCPI | Conservation de la propriété, coût administratif modéré | Valorisation des parts variable, priorité selon inscription |

| Prêt personnel | Pas de garantie mobilière ou immobilière | Montants et durées limités, taux souvent supérieurs |

| Hypothèque | Montants élevés, piste sécurisée pour la banque | Coûts notariaux, complexité administrative |

| Prêt in fine | Flux de trésorerie optimisés à court terme | Nécessite une capacité de remboursement en fin de terme |

Une stratégie souvent retenue combine nantissement et assurance emprunteur renforcée, ou associe une hypothèque partielle avec un nantissement pour répartir le risque. Cette démarche améliore la négociation des conditions et peut réduire le coût global du crédit garanti.

Insight : la combinaison judicieuse de garanties permet d’optimiser le coût et la sécurité d’un financement pour l’achat de parts de SCPI.

Qu’est-ce que le nantissement de parts de SCPI ?

Le nantissement consiste à affecter des parts de SCPI en garantie d’un prêt sans transférer la propriété. Le constituant conserve ses droits d’associé sauf clause spécifique.

Peut-on nantir des parts déjà nanties à d’autres créanciers ?

Oui, des parts peuvent être grevées de plusieurs nantissements. L’ordre d’inscription détermine la priorité de paiement en cas de réalisation.

Quelles sont les formalités pour rendre un nantissement opposable ?

Il faut signifier l’acte à la société de gestion, procéder à une inscription provisoire puis, après le délai de contestation, demander la publicité définitive au greffe du tribunal compétent. Des délais et documents précis sont exigés.

Quels risques pour un investisseur si la valeur des parts baisse ?

La banque peut demander la déchéance du terme si la baisse résulte d’actes du constituant visant à diminuer la valeur. En cas d’impossibilité de remboursement, la banque pourra réaliser le nantissement (vente forcée ou attribution en paiement).

Passionnée par l’univers financier, j’aime décortiquer les marchés et partager mes astuces pour mieux gérer son argent. À 26 ans, mon objectif est d’aider chacun à prendre le contrôle de ses finances grâce à des conseils simples et accessibles.